Monotributo o Responsable Inscripto

¡Que me conviene? Cobrar en dólares por trabajos freelance es una realidad creciente en Argentina. Elegir la estructura impositiva correcta te ayuda a maximizar tus ingresos y evitar problemas fiscales.

Yamil Abdon

2/6/202637 min read

La Realidad de los Freelancers en Argentina

Trabajás como freelancer para el exterior y cobrás a través de plataformas como Upwork, Deel u otras. Seguramente te preguntás cómo formalizar tu actividad sin morir en el intento. La gran duda suele ser: ¿Monotributo o Responsable Inscripto? En Argentina, estos son los dos regímenes impositivos principales para trabajadores independientes, y escoger correctamente puede ahorrarte dinero, tiempo y dolores de cabeza.

En este artículo te voy a contar de forma clara y precisa todo lo que necesitás saber para decidir qué te conviene. Vamos a cubrir cómo se gravan tus ingresos en cada régimen, los costos ocultos y financieros (comisiones de plataformas, bancos, conversión de moneda, etc.), la carga administrativa, los riesgos fiscales frecuentes (exclusión del régimen, inconsistencias, saldos a favor) y una comparación práctica del costo total sumando impuestos + costos financieros + administrativos. También veremos ejemplos típicos y escenarios para que identifiques cuál encaja mejor con tu caso, y cerraremos con conclusiones claras. ¡Empecemos!

Qué implica exportar servicios como freelancer

Ser freelancer exportador de servicios significa que ofrecés tu trabajo desde Argentina a clientes del exterior, quienes usan tu servicio fuera del país. En términos fiscales argentinos, eso se considera una exportación de servicios. Aunque estés trabajando desde tu casa en Argentina, el hecho de que tu cliente aproveche el servicio en otro país lo encuadra como exportación. ¿Por qué importa esto? Porque las exportaciones de servicios tienen tratamiento impositivo particular: por ejemplo, se documentan con factura “E” y en general no pagan IVA (impuesto al valor agregado) en Argentina. Además, las provincias suelen eximir de Ingresos Brutos este tipo de ingresos, ya que se genera fuera de su jurisdicción.

Trabajar “en blanco” y formalizar estas exportaciones es clave para evitar sanciones y aprovechar beneficios. Al registrarte correctamente:

Protegés tu situación fiscal: evitás multas y reclamos de AFIP (hoy ARCA) por ingresos no declarados

Accedés a cobertura social: si aportás, tenés obra social y aportes jubilatorios (un ahorro para tu futuro).

Podés cobrar en dólares legalmente: siguiendo las normas del Banco Central, hoy podés incluso mantener tus dólares sin pesificarlos (lo veremos más adelante).

Generás historial financiero: facturar formalmente te permite demostrar ingresos para acceder a créditos o beneficios estatales.

En resumen, exportar servicios implica emitir la documentación correcta e ingresar tus cobros por los canales formales. A cambio, ganás tranquilidad legal y acceso al sistema financiero. Veamos ahora cuáles son las opciones de régimen impositivo para hacerlo.

¿Qué es el Monotributo y el Responsable Inscripto?

En la actualidad existen dos alternativas principales para formalizar tus ingresos freelance: el Monotributo y el Régimen General (siendo Responsable Inscripto en IVA y Ganancias). Cada opción tiene sus características:

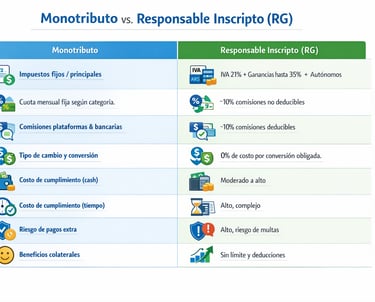

Monotributo: es un régimen simplificado que unifica tus impuestos nacionales en una cuota fija mensual. Pagando esa cuota cubrís IVA, Impuesto a las Ganancias y aportes jubilatorios/obra social, todo junto. Es ideal para quienes facturan montos relativamente bajos: tiene un límite de ingresos anuales (en 2026 el tope ronda los $108 millones de facturación para servicios). Dentro de ese límite, no importa exactamente cuánto facturaste cada mes; siempre abonás la cuota según tu categoría. La gestión es simple: no presentás declaraciones juradas mensuales de IVA ni Ganancias. Eso sí, estás exento de generar IVA en tus facturas (no cobrás IVA a tus clientes). En síntesis, Monotributo es simplicidad y costo acotado, pensado para pequeños contribuyentes.

Régimen General (o Responsable Inscripto): es el régimen para quienes superan el límite del Monotributo o tienen una actividad más grande/complicada. Aquí no hay tope de facturación: podés ganar desde $1 hasta millones, pero a cambio debés inscribirte por separado en cada impuesto (IVA, Ganancias, Ingresos Brutos, etc.) y cumplir con obligaciones formales más exigentes. Cada mes tenés que declarar y pagar el IVA, cada trimestre o año adelantás Ganancias, y así sucesivamente. Este régimen permite algunas ventajas como descontar gastos e inversiones de tus ingresos (lo que puede bajar el impuesto a las Ganancias a pagar), pero conlleva más trámites y probablemente necesitarás la ayuda de un contador. En pocas palabras, el Régimen General ofrece mayor capacidad de facturación y ciertas deducciones, a costa de una carga impositiva y administrativa mayor.

Ambos regímenes sirven para exportar servicios, pero cada uno impone condiciones distintas. A continuación, vamos a desgranar cómo se gravan tus ingresos en cada caso y todos los factores que tenés que tener en cuenta para compararlos.

Tratamiento impositivo de los ingresos

Comencemos por entender qué impuestos pagarías como freelancer según cada régimen y cómo se calculan esos impuestos a tus ingresos.

Si sos Monotributista: Pagás una cuota mensual fija que ya incluye tus impuestos principales. No calculás un porcentaje de tus ingresos en concepto de IVA ni de Ganancias por separado; en la cuota del monotributo ya viene un “componente impositivo” unificado. Por ejemplo, un monotributista categoría C paga alrededor de $56.500 por mes en 2026, cubriendo IVA y Ganancias, sin importar si ese mes facturó $50.000 o $200.000. Claro que si tus ingresos aumentan de forma sostenida, cada semestre debés recategorizarte a una categoría superior que paga una cuota mayor. Pero siempre es un monto fijo cada mes según la tabla vigente, no una proporción directa de tus ventas. Además, en las facturas que emitís no debés discriminar IVA (no cobrás IVA a tus clientes), porque al estar en Monotributo estás exento de IVA en las operaciones. Tampoco pagás Impuesto a las Ganancias aparte: se considera saldado con la cuota unificada. En resumen, bajo Monotributo tu carga fiscal es predecible y estable, siempre que te mantengas dentro del límite anual permitido.

Si sos Responsable Inscripto (Régimen General): Acá cada peso que ganás está sujeto a los impuestos correspondientes por separado. ¿Cuáles son? Principalmente: IVA, Ganancias, Ingresos Brutos y aportes jubilatorios de autónomo. Vamos por parte:

IVA: la alícuota general es 21% sobre tus ventas. Sin embargo, cuando exportás servicios la ley aplica tasa 0% de IVA – es decir, tus facturas “E” al exterior no llevan IVA (no encarecen un 21% extra). Ojo: “tasa 0” no significa que no debas hacer nada; igual tenés que presentar la declaración mensual de IVA informando esas ventas, solo que el resultado a pagar será cero. Si también tenés clientes en Argentina, a esos les facturarás con IVA 21% (Factura A o B según corresponda) y sí tendrías que ingresarle ese IVA al fisco, descontando el crédito fiscal de tus gastos.

Impuesto a las Ganancias: es el impuesto a la renta neta. Si sos persona humana autónoma, se calcula sobre tus ganancias anuales (ingresos menos gastos deducibles) con una escala progresiva (las ganancias más altas pagan hasta 35%). Como responsable inscripto, cada año presentás la declaración determinando tu ganancia imponible y el impuesto, pero durante el año vas pagando anticipos. Por ejemplo, supongamos que en 2026 ganaste ARS 20 millones netos (son unos USD 13.000 aproximadamente después de gastos); una buena parte podría quedar alcanzada por la alícuota máxima del 35%. En cambio, un monotributista con ingresos similares quizás pagaría muchísimo menos en Ganancias porque su cuota fija es relativamente baja en proporción.

Ingresos Brutos: es un impuesto provincial sobre los ingresos. La buena noticia es que la exportación de servicios suele estar exenta de Ingresos Brutos en la mayoría de las jurisdicciones (ya que lo que vendés se usa fuera del país). De todas formas, como Responsable Inscripto tenés que inscribirte en el impuesto en tu provincia/ciudad y quizás presentar declaraciones, aunque sea en cero. Si por algún motivo tu provincia grava algo, sería un porcentaje pequeño (por ej., CABA y Provincia de Bs.As. hoy tienen alícuota 0% para servicios al exterior, es decir, no pagás IIBB por esos ingresos).

Aportes previsionales (autónomos): a diferencia del Monotributo (que incluye un aporte jubilatorio y obra social fijo), en el Régimen General debés hacer aportes como trabajador autónomo. Son aportes mensuales a la seguridad social cuya cuantía depende de tu categoría de autónomo (definida según tus ingresos y actividad). Por ejemplo, un profesional independiente puede pagar en 2026 alrededor de $90.000 mensuales de aporte jubilatorio como autónomo categoría más baja. Estos aportes te brindan cobertura previsional (jubilación) y, si querés, podés adherirte a una obra social de autónomos o contratar una prepaga privada por tu cuenta para cobertura médica.

En síntesis, el Régimen General te graba con impuestos según lo que efectivamente ganás: hay meses o años en que tal vez pagues mucho si tuviste altos ingresos y pocos gastos, y otros en que, si reinvertiste o tuviste pocos trabajos, tu carga puede ser menor. Tenés más obligaciones de declarar y desglosar todo (IVA, Ganancias, etc.), pero también podés aprovechar gastos como deducción (por ejemplo, la comisión de Upwork, cursos profesionales, equipamiento, honorarios de colegas subcontratados, etc., reducen tu ganancia imponible). En cambio, en Monotributo no importa si gastaste mucho o poco en el negocio: la cuota es fija igual y no se calcula en base a utilidad. Esa diferencia será importante al analizar casos prácticos.

Antes de eso, veamos otros factores que afectan tu bolsillo al cobrar tus ingresos: las plataformas de pago, las comisiones bancarias y los costos financieros asociados a cobrar desde el exterior.

Impacto de las plataformas (Upwork, Deel, etc.)

Muchos freelancers cobran a través de plataformas internacionales como Upwork, Freelancer, Fiverr, Deel, Payoneer, PayPal, entre otras. Estas plataformas facilitan el contacto con clientes y el pago, pero obviamente no trabajan gratis: es crucial entender sus comisiones y condiciones, porque afectan el dinero que efectivamente recibís por tu trabajo.

Comisiones de plataforma: La mayoría de las plataformas cobran un porcentaje o fee fijo por cada pago que procesan. Por ejemplo, Upwork suele retener alrededor del 10% de tus honorarios como comisión por uso de la plataforma. Es decir, si acordaste US$1000 por un proyecto, Upwork se queda ~US$100 y vos solo ves US$900 en tu cuenta Upwork. Otras plataformas tienen esquemas similares: Fiverr quita 20%, Freelancer un 10% o más, y Deel normalmente le cobra al cliente empresa (no al freelancer) pero sus costos están integrados en el acuerdo. En la práctica, estas comisiones reducen tu ingreso neto, y tenés que tenerlas en cuenta al fijar tus tarifas. Tip: Podés presupuestar sumando un ~10% adicional a tu tarifa deseada para cubrir lo que se llevará la plataforma, así mantenés tu ingreso “limpio”.

Métodos de cobro y sus costos: Las plataformas te ofrecen distintas formas de retirar tu dinero, cada una con posibles costos financieros ocultos:

Depósito bancario directo: Algunas (como Upwork) permiten transferir fondos a tu cuenta bancaria en Argentina. Si transferís directamente a una cuenta en dólares en Argentina, desde fines de 2025 podés recibir el 100% en dólares sin obligación de conversión. Upwork suele cobrar solo una pequeña tarifa (por ejemplo, US$0.99 por transferencia) además de su comisión. Si en cambio transferís a una cuenta en pesos, Upwork convertirá los dólares a ARS al tipo de cambio oficial del Banco Nación, lo que históricamente implicaba perder valor por la brecha cambiaria. Hoy la brecha es menor, pero siempre conviene evaluar. En 2021, por ejemplo, un freelancer que retiraba por Upwork a un banco argentino recibía sus dólares pesificados al tipo oficial, perdiendo cerca del 70% del valor en comparación con el dólar libre. ¡Por suerte esto cambió mucho recientemente!

PayPal / Payoneer: Son billeteras electrónicas muy usadas. PayPal te permite cobrar en dólares pero para traerlos a Argentina antes tenías que usar un servicio como Nubi que convertía a pesos oficiales (con comisiones). Payoneer te entrega una tarjeta prepaga Mastercard y también posibilita transferir a bancos locales. Ambos servicios cobran fees: por ejemplo, Payoneer puede cobrar ~2% por conversiones de moneda y una tarifa por retiro al banco. Si retirás por Payoneer usando transferencia local en dólares (posible desde 2022/23), ahora ese dinero puede ingresar como dólar exportador (libre de pesificación obligatoria). En cualquier caso, hay costos por transacción, tipos de cambio menos favorables y posibles cargos fijos que muerden una parte de tus ingresos.

Deel u otros con cuenta externa: Algunas plataformas más nuevas como Deel permiten acumular tu pago en una cuenta global (tipo billetera en dólares) y luego elegir cómo traerlo. Por ejemplo, podés mandar a cripto, a un exchange, a Wise, etc. Cada vía tiene su costo: Wise cobra comisión por transferencia internacional, los exchanges cripto pueden cobrar spreads o fees de retiro, etc. La ventaja es que te dan flexibilidad para buscar la opción más barata o conservar tus dólares fuera.

En resumen, las plataformas agregan conveniencia pero también costos financieros. Un freelancer precavido:

Verifica cuánto cobra su plataforma de comisión (para ajustarlo en su precio).

Elige el método de retiro más conveniente: hoy, tener una caja de ahorro en dólares en Argentina a tu nombre es clave para poder recibir transferencias en USD sin conversión. De este modo, evitás perder en el tipo de cambio y solo pagás comisiones mínimas (muchos bancos argentinos ya no pueden cobrarte comisión por recibir transferencias del exterior gracias a la nueva normativa, solo te trasladan el costo que cobre el banco del extranjero, que suele ser bajo).

Compara opciones: a veces conviene esperar a juntar un monto mayor antes de retirar, para que la comisión fija se diluya; o usar vías alternativas (por ejemplo, algunos usan criptomonedas para traer fondos a mejor cambio, aunque conlleva sus riesgos y complejidades).

Importante: Las comisiones de plataforma aplican igual estés en Monotributo o en Régimen General. Pero si sos Responsable Inscripto, al menos podés deducir esas comisiones como gasto en tu balance impositivo (disminuyendo la base sobre la que pagás Ganancias). El monotributista, en cambio, no puede “recuperar” de ningún modo ese 10% perdido, es simplemente un costo más de su actividad. Ya cubiertos los costos de la plataforma y cobro, pasemos a otro factor: retenciones, percepciones y costos financieros impositivos que podrían afectarte.

Retenciones, percepciones y costos financieros

En el contexto de freelancers exportadores de servicios, por suerte los “descuentos” impositivos indirectos (retenciones y percepciones) no suelen ser tan gravosos como para otros contribuyentes, pero vale entenderlos:

Retenciones impositivas: Son montos que un tercero te retiene de tus cobros para ingresarlos al fisco a cuenta de tus impuestos (que termina siendo un pago a cuenta de futuros impuestos). Por ejemplo, en el mercado local, si sos Responsable Inscripto y le facturás a una empresa grande, esa empresa podría retenerte una parte del pago (2% a 3% típico) como adelanto de tu Impuesto a las Ganancias. En exportación de servicios, tu cliente del exterior no te va a retener nada para ARCA Argentina (no tienen obligación). ¿Y el banco? Hasta hace poco, si traías fondos del exterior y no acreditabas bien el origen, el banco podía llegar a retenerte un porcentaje como percepción de Ganancias o Ingresos Brutos. Pero si presentás tu factura “E” y documentación, eso no ocurre. Además, desde 2025 el BCRA prohibió que los bancos cobren comisiones por acreditar exportaciones de servicios, así que no deberían “descremarte” nada al entrar tu pago. En provincias, existía la retención bancaria de Ingresos Brutos (SIRCREB) sobre movimientos bancarios. Sin embargo, dado que las exportaciones de servicios están exentas, en teoría si estás correctamente dado de alta como exportador, el banco no debería retenerte IIBB sobre esos créditos. Es fundamental inscribirse y declarar esos ingresos como exentos para que no te cobren de más.

Percepciones: Son similares a retenciones, pero se aplican cuando vos realizás ciertas compras o consumos (por ej., el impuesto PAIS y percepciones del 45%/25% cuando comprás dólar ahorro o pagás con tarjeta en dólares). Como exportador que cobra dinero, no vas a sufrir percepciones en ese momento. Podrías encontrarte con percepciones al gastar ese dinero en Argentina (por ejemplo, si lo convertís a pesos y comprás bienes importados, o pagás servicios digitales del exterior desde Argentina). Esos casos ya corresponden a tu rol de consumidor y no a tu actividad freelance en sí. En cuanto a tu negocio, no hay percepciones adicionales por traer tus dólares. Al contrario, si luego comprás dólares MEP con tus pesos, podés hacerlo libremente ya que al haber liquidado oficialmente tus exportaciones no tenés los límites o “cepo” que se aplicaban antes. De hecho, en abril 2025 se unificó bastante el mercado de cambios, quitando restricciones previas.

Costos financieros cambiarios: El mayor costo financiero históricamente era la pérdida por tipo de cambio oficial vs paralelo al convertir tus dólares a pesos. Muchos freelancers temían que al blanquear sus ingresos les obligaran a pesificar todo a valor oficial, perdiendo gran parte del poder adquisitivo. Esto era cierto hasta 2022/2023: había un límite muy bajo (u$s12.000 anuales luego subido a u$s24k y 36k) hasta el cual te dejaban mantener dólares; si te pasabas, los tenías que vender al oficial sí o sí. Pero esa regla fue eliminada en septiembre de 2025: hoy podés ingresar todos los dólares que quieras producto de exportar servicios y conservarlos en tu cuenta en USD, sin obligación de cambiarlos a pesos. Este cambio es enorme, porque virtualmente te sacó el “impuesto oculto” de la brecha cambiaria. Ya no necesitás artilugios para esquivar la pesificación forzosa: cobrás, depositás en tu cuenta en dólares, y luego decidís qué hacer con esos dólares (mantener ahorros, vender al MEP para obtener más pesos, etc.). Además, con la Comunicación A8330 del BCRA, se extendió a 20 días hábiles el plazo para ingresar los cobros del exterior (antes eran solo 5 días), dándote mayor flexibilidad operativa.

En conclusión, hoy el freelancer exportador formal tiene un contexto mucho más favorable financieramente que hace un par de años. No sufre retenciones significativas al traer sus ingresos (si hace los papeles bien), y ya no está obligado a malvender sus dólares. Los costos financieros se reducen básicamente a comisiones explícitas (transferencias, conversión voluntaria, fees de plataforma) que uno puede minimizar eligiendo bien cómo operar. Por supuesto, sigue siendo crucial respaldar todo con la documentación adecuada (facturas E, comprobantes) para que el banco no ponga trabas y para estar cubierto ante cualquier control fiscal

Facturación y registración de ingresos

Facturar correctamente tus servicios al exterior es obligatorio y beneficioso a la vez. La única forma válida de documentar una exportación de servicios es emitiendo una Factura tipo “E” electrónica. Tanto monotributistas como responsables inscriptos deben usar este comprobante para cada cobro del exterior, incluso si el cliente no lo pide. Veamos las claves de la facturación y registro:

Factura “E” electrónica: Se emite a través de la plataforma de AFIP (ahora ARCA) con tu clave fiscal. Tenés que habilitar un punto de venta específico de “Comprobantes de exportación” en el sistema. En la factura E no va IVA (aparece “Operación exenta” o “0%” según corresponda) y podés expresarla en moneda extranjera (por ejemplo en USD) o en pesos. Si la hacés en pesos, usás el tipo de cambio comprador del Banco Nación del día previo al de la emisión. También debés consignar el CUIT genérico del país del cliente (AFIP tiene un listado de CUIT/CUIL especiales por país para estas facturas). Por ejemplo, si tu cliente está en Estados Unidos, usarás el CUIT país de EE.UU. al facturar.

¿A nombre de quién facturar? Normalmente, la factura E se hace a nombre de tu cliente real en el exterior. Sin embargo, cuando cobrás vía plataformas intermediarias (ej: Upwork, Payoneer), a veces el dinero te llega técnicamente desde la plataforma y no directamente desde el cliente final. En esos casos, suele recomendarse facturar a nombre de la plataforma o del sujeto que te paga. Por ejemplo, si cobrás a través de Payoneer que recibe fondos de Upwork, podrías poner como cliente a Upwork Global Inc., para que coincida con quien efectúa la transferencia. Lo importante es poder presentar al banco la factura E y el comprobante de pago exterior que coincidan, de modo que cuando ingresen los dólares, el banco vea todo en orden y los acredite sin convertir. Muchos bancos pedirán: copia de la factura E, comprobante de la plataforma (ej. extracto de Payoneer o PayPal) donde figure el monto y origen, y a veces un breve contrato o descripción del servicio. Tené esos papeles listos para cada cobro.

Registro de ingresos para Monotributo: Siendo monotributista, no llevás “contabilidad” formal, pero debes llevar un control de tu facturación para cumplir con tus obligaciones. Tenés que conservar duplicados de tus facturas electrónicas (PDF o impresos) y monitorear tu acumulado de ingresos en los últimos 12 meses porque de eso depende tu categoría. Cada seis meses (en enero y julio) viene la recategorización: evaluás lo facturado en el semestre y proyectás si corresponde subir o bajar de categoría. Si tus ingresos excedieron tu categoría actual, debés recategorizarte a una superior. Si te mantenés igual, no hacés nada. Además, monotributo exige cumplir ciertos parámetros: por ejemplo, no superar cierta superficie de local (no suele aplicar a freelancers) o monto de alquiler anual. En exportación de servicios, típicamente esos parámetros físicos no son problema. Importante: los monotributistas no están obligados a presentar declaraciones juradas mensuales de IVA ni de Ganancias, lo cual simplifica mucho el día a día. Pero sí conviene que lleves un registro ordenado de tus facturas y cobros en caso de que ARCA controle inconsistencias (ej., comparará tus ingresos declarados vs movimientos bancarios).

Registro de ingresos para Responsable Inscripto: En Régimen General, la cosa es más formal. Debés llevar registros contables o libros (puede ser un libro ingresos/egresos para un autónomo, no necesariamente una contabilidad completa de doble partida si sos persona física, pero igualmente detallado). Cada mes tenés que presentar la DDJJ de IVA con tus ventas (en tu caso exportaciones con IVA exento) y también detallar tus gastos con crédito fiscal. Si todos tus servicios son exportados, normalmente tu saldo de IVA será un crédito a favor (porque quizás tengas gastos locales con IVA pero ventas al 0%). Ese saldo a favor se arrastra o podés pedir devolución vía un trámite especial si es significativo. Trimestral o cuatrimestralmente, también presentás anticipos de Ganancias. Y anualmente la declaración de Ganancias completa. Es altamente recomendable contar con un contador que se encargue de estas presentaciones y del armado de tus estados, porque son varias y cualquier error puede costar caro. Además, como responsable inscripto debés inscribirte en Ingresos Brutos en tu jurisdicción y presentar declaraciones (generalmente mensuales) aunque sea para informar que tus ventas fueron exentas (exportaciones). Muchos descuidan esto y luego las provincias reclaman. Así que sumalo a tu checklist.

MiPyME y otros registros: Un paso administrativo importante para exportadores es inscribirse en el Registro MiPyME y obtener el certificado correspondiente. ¿Por qué? Porque con ese certificado vigente, los monotributistas (y PyMEs en general) están exentos de pagar derechos de exportación de servicios. Hubo épocas en que Argentina cobraba un impuesto del 5% sobre las exportaciones de servicios; actualmente está en 0% para quienes tienen el certificado MiPyME. Mejor asegurarse ese beneficio, ¿no? La inscripción es online y gratuita. Además, AFIP exime a los monotributistas de inscribirse en el Registro de Exportadores para servicios, simplificando trámites.

En resumen, facturar en tiempo y forma es tan importante como hacer el trabajo mismo. Una frase que siempre repetimos: “Si no facturaste, es como si no hubieses cobrado”. La factura E es tu respaldo legal de que esos dólares son producto de tu laburo. Y llevar al día tus registros (ya sea la planillita del monotributista o los libros del responsable inscripto) te va a facilitar cumplir obligaciones y defenderte ante cualquier inspección. No subestimes la importancia de la prolijidad en esto, aunque sabemos que para muchos freelancers la burocracia es la parte más pesada – tratamos de hacerla más ligera con estos consejos.

Limitaciones del Monotributo

El Monotributo es muy atractivo por su simpleza y costo bajo, pero tiene límites y restricciones importantes que debés considerar para no quedar “fuera de juego” inadvertidamente:

Límite de facturación anual: Es la restricción principal. Si te pasás del tope de tu categoría más alta, quedás excluido del Monotributo. Para 2026, la categoría más alta (K) permite hasta aproximadamente $108.357.000 de ingresos brutos anuales para servicios (unos ~US$70k al tipo de cambio oficial estimado). Este monto se actualiza semestralmente por inflación. Si en un periodo de 12 meses superás ese umbral, AFIP (ARCA) te excluirá automáticamente del régimen simplificado. La exclusión puede ser retroactiva al mes en que te excediste, lo que implica que tendrías que pagar IVA y Ganancias por esos meses como responsable inscripto, con intereses. ¡Atención con crecer sin controlar el límite! Conviene monitorear tu acumulado mes a mes cuando estés cerca.

Parámetros físicos y otras causales de exclusión: Además del monto, el Monotributo fija parámetros como la superficie dedicada a la actividad (no más de 30 m² para ciertos rubros) o energía eléctrica consumida, etc. Para un profesional que trabaja en su casa esto no suele ser problema, pero si por ejemplo alquilás una oficina cara o tenés un estudio grande, chequeá el límite de alquiler anual deducible en monotributo. Si lo excedés, también es causal de exclusión. Otra causal: que la naturaleza de tu actividad no coincida con tu categoría declarada. Por ejemplo, si te inscribiste como venta de bienes pero en realidad tus ingresos son mayormente por servicios, ARCA puede detectar la inconsistencia entre actividad declarada y real y sacarte del monotributo. A veces los contribuyentes tratan de encuadrarse en “venta de cosas” (que pagan menos de impuestos) pero facturan servicios; eso es trampa para ARCA. También está el caso inverso: usar monotributo para actividades que no están permitidas en el régimen (ciertas importaciones, por ejemplo, no se pueden hacer como monotributista).

Una sola unidad de negocio: No podés tener más de un monotributo a tu nombre ni dividir tus ingresos en dos personas ficticias para duplicar el límite (lo que se conoce como “encontrar un testaferro”). ARCA es muy estricto en controlar la fragmentación artificial de facturación. Si detecta que en realidad operás un único negocio repartido en dos CUIT para evadir límites, puede excluirte. Tampoco podés ser socio de una SA o SRL en más del 25% ni director de la misma y seguir en monotributo – la ley presume que si sos parte de una persona jurídica relevante, tu actividad no es tan simple como para monotributo.

Sin crédito fiscal ni deducciones: Ya lo mencionamos, pero vale repetir: en Monotributo no podés recuperar IVA ni deducir gastos. Si comprás una computadora de $500.000 + IVA para tu trabajo, ese IVA (105.000) no te lo descuenta nadie, es un costo tuyo. Si contratás a otro freelancer y le pagás, no hay forma de deducir ese gasto en tu monotributo. En el Régimen General sí podrías tomar el IVA como crédito y el gasto como deducción de Ganancias. Por lo tanto, Monotributo conviene cuando tus gastos son bajos en proporción a tus ingresos (alta rentabilidad). Si tu actividad requiere gastos altos, el régimen general tal vez te termine resultando más conveniente pese a pagar más impuestos “a priori”.

Riesgo de exclusión por inconsistencias patrimoniales: ARCA cruza datos de tus consumos y movimientos bancarios. Si sos monotributista pero tus gastos personales son muy elevados en comparación a tu categoría, te van a investigar. Por ejemplo, si estás en categoría C (tope ~$21 millones al año) pero en un año compraste un auto de $30 millones, claramente no cierra con lo que podrías ganar legalmente. Es causal de exclusión y hasta de determinación de oficio de impuestos por ingresos no declarados. Otro ejemplo: si tus resúmenes de tarjeta muestran consumos mensuales por $5 millones y tu categoría solo permite ~$2 millones/mes, hay un desfasaje. En criollo, “si gastás como rico y tributás como pobre, te van a venir a preguntar”. Este riesgo aplica a cualquiera, pero el monotributista está más expuesto porque tiene topes estrictos.

Imposibilidad de emitir factura A: Como monotributista emitís factura C (a clientes locales) y E (a clientes del exterior). No podés emitir factura A con IVA discriminado. Esto significa que si en algún momento le facturás a empresas argentinas que son responsables inscriptos, ellos no podrán usar tu factura para crédito fiscal de IVA (porque no tiene IVA). A algunas empresas grandes eso les molesta y prefieren proveedores responsables inscriptos para aprovechar el IVA. En exportación este punto no afecta (porque al exterior siempre es factura E sin IVA seas monotributo o no), pero si planeás diversificar a mercado local B2B, tenelo en cuenta: podrías perder competitividad si seguís en monotributo.

Otros límites: El Monotributo permite tener hasta 3 actividades simultáneas bajo el mismo CUIT (ej: servicios de programación y además venta de cursos online, todo sumado no superar el tope). También podés tener empleados a cargo sin salirte del régimen (no hay un número máximo explícito de empleados, mientras cumplas con tus obligaciones laborales), pero si tu nómina crece mucho sería raro seguir por facturación baja. Por último, existe la figura del “monotributista promovido” si le facturás principalmente a un solo cliente, para evitar encubrimiento de relación de dependencia, pero eso es un tema más laboral que impositivo.

En definitiva, el Monotributo es excelente para el freelance que factura montos moderados, con gastos operativos bajos y de manera independiente. Pero apenas tu negocio crece, podés chocarte con sus límites. Siempre hay que tener un plan de salida al Régimen General para cuando pase – más vale pasarse a tiempo por las buenas, que por exclusión de oficio con deudas. A continuación, hablaremos justamente de los costos y complicaciones de ese régimen general y luego compararemos en conjunto.

Costos administrativos y carga operativa

Otro factor vital al decidir es la carga administrativa de cada régimen, o sea, el tiempo y dinero que tenés que invertir en llevar tus asuntos contables/impositivos al día. Aquí la diferencia es grande:

Monotributo – baja carga, DIY-friendly: El régimen simplificado fue creado para que incluso un pequeño contribuyente sin conocimientos pueda cumplir fácilmente. Las obligaciones rutinarias son pocas: pagar la cuota mensual (se puede domiciliar por débito automático), recategorizarse semestralmente, llevar un control de ingresos y emitir facturas. Algunos profesionales contratan contadores por comodidad igual, pero suele ser económico (planes mensuales accesibles) o servicios puntuales. Eso sí, no te olvides de los “extras”: por ejemplo, inscribirte y presentar Ingresos Brutos si tu jurisdicción lo pide, o pagar tasas municipales si corresponden a tu actividad. Son trámites menores pero que no vienen en el “combo” del monotributo.

Régimen General – mayor complejidad y probablemente asesoramiento profesional: Al ser responsable inscripto, pasás a tener que cumplir varias obligaciones mensuales/trimestrales: IVA, Ganancias (anticipos), Ingresos Brutos, Autónomos, regímenes de información si aplican, etc. La normativa además cambia seguido (alícuotas, mínimos, percepciones, etc.), por lo que lo usual es contratar un contador público que se encargue de todo el compliance. Esto claramente es un costo extra a considerar: los honorarios profesionales. ¿Cuánto? Depende de la complejidad y volumen; para un autónomo freelance típico puede ser un abono mensual desde unos pocos miles de pesos hasta cifras mayores si tiene muchas operaciones. Pero piensa que el contador te va a armar las declaraciones sin errores, monitorear vencimientos, asesorar en deducciones, y sobretodo ahorrarte tiempo y estrés. Porque si quisieras hacerlo vos mismo, tendrías que aprender a usar aplicativos como el SIAp o el portal de ARCA para IVA, Ganancias, etc., seguir las resoluciones, calcular ajustes... un desgaste que te saca foco de tu negocio principal. De hecho, la necesidad de mayor organización administrativa es una de las características del Régimen General. Significa guardar todas las facturas de gastos, llevar registros contables, posiblemente contratar software de gestión, etc. Además, ante cualquier inspección o requerimiento, el responsable inscripto debe poder presentar balances, libros sellados, documentación respaldatoria, mientras que el monotributista tiene un régimen mucho más simplificado de verificación.

Tiempo invertido: Ser monotributista quizás te demande 1 hora al mes de tareas administrativas (entre emitir facturas y pagos) y una mañana cada semestre para recategorizarte, por ejemplo. Un responsable inscripto tal vez deba dedicar varias horas al mes a recopilar comprobantes para su contador, revisar liquidaciones, efectuar pagos a la ARCA, etc. Tu tiempo vale, y esto es parte del costo operativo que pocos consideran. Si cada hora tuya como freelancer vale X pesos, pensá que estar en un régimen complejo donde invertís 5-10 horas mensuales en trámites es un costo “oculto” equivalente a ese tiempo que podrías haber facturado y no lo hiciste. Por eso, muchas veces, aunque desde el punto de vista tributario puro el Régimen General podría parecer conveniente por deducciones, al sumar el costo de contador + tiempo propio, capaz ya no lo es tanto.

Resumiendo, el Monotributo es liviano en burocracia, prácticamente uno mismo lo autogestiona una parte con un mínimo de prolijidad. El Régimen General tiene una carga administrativa importante: vas a tercerizar en un estudio contable muchas veces, y aún así tendrás que interactuar con él periódicamente. Esto no es para desalentar, sino para que al comparar costos entre regímenes también metas en la balanza la tranquilidad y simplicidad que tiene valor económico. Hay quienes pasan a responsable inscripto y se abruman con trámites; otros están cómodos pagando a un profesional y desentendiéndose. Conocé tu personalidad para este punto: si sos olvidadizo con fechas o detestás el papeleo, el Monotributo te hará más feliz mientras dure la posibilidad de estar en él.

Saldos a favor en Responsable Inscripto

Un fenómeno común al que se enfrentan los freelancers cuando pasan al Régimen General (especialmente aquellos que solo exportan servicios) son los saldos a favor impositivos. ¿Qué es esto? Básicamente, es dinero tuyo que queda “atrapado” en el sistema impositivo porque pagaste de más o acumulaste créditos que no podés usar en el momento. Veamos los casos típicos:

Crédito fiscal de IVA por exportaciones: Como explicamos, las exportaciones de servicios no pagan IVA (alícuota 0%). Pero eso no significa que no tengas IVA en tus costos. Por ejemplo, capaz pagaste IVA en la compra de una laptop, en licencias de software, en servicios locales (honorarios de un abogado, etc.). Si en un mes determinado sumás, digamos, $50.000 de IVA en gastos y tus ventas al exterior generan $0 de IVA débito, tu declaración de IVA dará $50.000 a favor tuyo (crédito fiscal). Ese saldo se acumula mes a mes. Tenés dos opciones: compensarlo con débitos de IVA futuros (pero si siempre exportás, no tendrás débitos en ventas locales para aplicar) o pedir la devolución a ARCA mediante un trámite especial de exportadores. El reintegro de IVA a exportadores existe, pero no es automático: implica presentar cierta información, y ARCA puede demorar varios meses en efectuar la devolución efectiva. Mientras tanto, tu plata está en poder del fisco. Saldos a favor de IVA entonces son un tema recurrente: hay freelancers con cientos de miles de pesos acumulados que deben andar solicitando reintegros periódicamente. Esto no ocurre en monotributo porque directamente no manejás crédito/débito de IVA – pagás la cuota fija y listo.

Saldos a favor de Ganancias: Ocurre si durante el año pagaste anticipos de Ganancias más altos de lo que resultó ser tu impuesto anual. Por ejemplo, AFIP calcula anticipos en base a tu declaración del año previo. Si 2025 fue excelente y 2026 flojo, es posible que hayas adelantado mucho y al hacer el cierre anual te sobre pago. Ese saldo puede compensar futuros anticipos o podés pedir devolución. Pero nuevamente, demora y trámites de por medio. En Ganancias persona humana es menos común tener saldo a favor grande, suele ajustarse via compensación en el año siguiente.

Saldos a favor en Ingresos Brutos: Aunque tus servicios al exterior estén exentos, algunas jurisdicciones podrían haberte hecho retenciones bancarias por error (por no figurar la exención) o capaz tenés ingresos locales con retenciones. Si al cierre anual pagaste de más de IIBB en comparación a lo que debías, quedará un crédito. La devolución de saldos de IIBB en provincias suele ser engorrosa; a veces conviene usar esos créditos para pagar otros impuestos (algunas provincias dejan compensar) o se arrastran indefinidamente. Muchos contribuyentes terminan resignando esos montos pequeños.

Contribuciones de autónomos en exceso: Si, por ejemplo, también tenés relación de dependencia y además sos autónomo, podría pasar que aportes doble a jubilación y luego recuperes en parte. No es habitual en freelancers puros.

¿Por qué decimos riesgo de saldos a favor? En sí tener un crédito no es malo, pero es dinero inmovilizado que no podés usar libremente. En un país con inflación, tener plata a favor en ARCA es como darle un préstamo sin interés al Estado – perdés poder adquisitivo con el tiempo. Además, tramitar devoluciones consume tiempo/gestoría. En el peor caso, si no notás que tenés saldos, podrías seguir pagando impuestos en vez de compensarlos y regalar plata (esto pasa a veces por descuido). ¿Cómo mitigar este tema? Algunas estrategias:

Planificar compras grandes (con IVA) en años donde sí tengas Ganancias imponible para aprovecharlas.

Solicitar reducciones de anticipos de Ganancias si prevés que van a sobrar (ARCA permite fundamentar y bajar anticipos).

En IVA, no dejar acumular indefinidamente: pedir reintegros cada cierto monto importante. En lo posible, mantener cierto mix de operaciones locales (aunque sea mínimo) para usar créditos fiscales – esto no siempre es viable ni recomendable solo por eso, pero si ocurre naturalmente, ayuda.

Ver con tu contador la posibilidad de compensar saldos de un impuesto con otro (por ejemplo, usar crédito de IVA para cancelar deudas de autónomos, a veces vía procedimiento especial se puede).

En resumen, en Régimen General es común tener plata a favor en ARCA cuando exportás. No es el fin del mundo, pero sí un factor a tener en cuenta en la comparación: la efectividad en el uso de tu dinero puede ser menor que en Monotributo, donde prácticamente todo lo que pagás es tu obligación real sin generar créditos inmovilizados. Más adelante, en la comparación total, veremos cómo esto influye en el costo efectivo.

Riesgos fiscales y operativos frecuentes

Ningún régimen es infalible si no se lo maneja bien. Aquí te listamos los riesgos y problemas más frecuentes que enfrentan freelancers en lo fiscal/operativo, para que los tengas presentes y los evites:

Exclusión del Monotributo: Lo mencionamos en secciones previas: si te excedés de los límites (ingresos, parámetros) o incumplís condiciones, ARCA (AFIP) te puede excluir de oficio del monotributo. Esto implica que pasás obligadamente al Régimen General, con efecto retroactivo al mes de la causal. Te llegarán multas, deuda por IVA y Ganancias que hubieras debido pagar en esos meses, intereses resarcitorios, etc. Además, una vez excluido no podés volver a ser monotributista hasta que pasen 3 años calendario completos. Es decir, se cierra la puerta por un buen tiempo. Errores típicos que llevan a exclusión: no recategorizarte cuando te correspondía (y sobrepasar el límite), usar facturación de terceros o dividir para disimular ingresos, tener un cliente muy grande que figure pagándote montos que superan tu categoría, o las inconsistencias patrimoniales que delatan mayores ingresos (por gastos excesivos, compra de bienes, etc.). La exclusión es evitable llevando control estricto de tu facturación y respetando las reglas. Si dudás, consultá con un contador antes de que ARCA te pegue el susto.

Inconsistencias patrimoniales o de actividad: Aun sin llegar a la exclusión inmediata, ARCA monitorea constantemente la coherencia de tu situación fiscal. Pueden enviarte notificaciones si detectan, por ejemplo, que tus gastos con tarjeta o depósitos bancarios son mayores a tus ingresos declarados. Te pedirán que justifiques la diferencia (quizás vivías de ahorros, préstamos, etc., pero hay que probarlo). Otra inconsistencia puede ser declarar una actividad y después facturar mayoritariamente otra (ej., declaraste servicios profesionales pero resulta que emitís sobre todo facturas de venta de productos). Llevar las cosas prolijas y decir la verdad en las declaraciones es la mejor prevención. Si recibís una intimación por inconsistencia, no la ignores; respondela con documentación, idealmente asesorado por un contador, para que el tema no escale.

Problemas con comprobantes o registros: Un riesgo operativo es no emitir factura cuando corresponde. Si cobrás sin facturar (“después lo hago” y se te pasa), estás en infracción: te podrían multar y, peor, el ingreso no documentado podría tomarse como oculto. También emitir mal las facturas (monto incorrecto, fecha fuera de término) puede traer complicaciones: por ejemplo, si la factura E no coincide con el monto que entró al banco, el banco te puede frenar la acreditación. Otro punto: no estar inscrito en Ingresos Brutos pensando que por estar exento no hace falta. Las provincias cruzan datos con AFIP, y si ven CUITs con ingresos sin alta en IIBB, pueden iniciarte de oficio y cobrarte multas por no presentar declaraciones, aunque luego demuestres que era exento. Solución: inscribite en todo lo que corresponda aunque sea “trámite de más”, llevá un registro de tus facturas (numeración consecutiva, etc.) y hacé copias de respaldo. Así, cualquier auditoría la pasás sin sobresaltos.

Saldos a favor descuidados: Como vimos, en régimen general podés acumular saldos a favor. El riesgo aquí es más bien financiero: si no los gestionás, estás perdiendo plata. Y si los gestionás mal, ARCA puede rechazar devoluciones por faltante de documentación. Es clave llevar buena documentación de gastos para respaldar esos créditos de IVA y pedir devoluciones cuando sea viable, con la ayuda de un profesional. No es una “falla” que te sancionen, pero es un riesgo de perder dinero tuyo por burocracia.

Multas e intereses por incumplimiento de plazos: Tanto monotributistas como responsables inscriptos tienen fechas que cumplir: vencimiento de cuota, vencimiento de declaraciones y pagos. Un olvido reiterado puede derivar en: suspensión del Monotributo (por morosidad), con recargos del 1.5% mensual sobre cuota impaga; o en Régimen General, multas por presentación fuera de término, intereses diarios por pago tardío de IVA/Ganancias (que en Argentina no son menores). Un clásico es olvidar la recategorización de monotributo en enero o julio: si AFIP detecta que debiste recategorizarte porque superaste parámetros, puede recategorizarte de oficio o excluirte. La disciplina es vital. Hoy día podés agendar alarmas en tu calendario, suscribirte a newsletters impositivas, etc. para no pifiarle a ningún deadline.

Eventual fiscalización o requerimientos: No es común que caiga una inspección sobre un freelancer pequeño, pero puede pasar. ARCA podría pedir verificar tus comprobantes, o el Banco Central revisar el cumplimiento de ingreso de divisas. Si hiciste todo bien (facturás, ingresás los cobros en plazo, etc.), una fiscalización debería cerrarse sin ajustes. El riesgo está si estuviste trabajando en negro y de repente te inspeccionan períodos previos: ahí podrías enfrentar determinaciones de impuesto por ingresos no declarados, multas del 100% del impuesto evadido, y hasta denuncias penales si los montos son muy grandes. Con la creciente colaboración internacional en materia fiscal (Argentina ya intercambia datos financieros con muchos países), cada vez es más arriesgado suponer que “AFIP nunca se enterará de mis cobros de PayPal”. Más temprano que tarde, esa información fluye. Por eso recalcamos la importancia de estar en regla desde el principio.

En conclusión, la mejor medicina es la prevención: mantenerte dentro de los límites del régimen que corresponda, declarar todo ingreso, respaldar todo gasto, cumplir plazos y ser transparente. Suena trabajoso, pero muchos de estos riesgos se neutralizan con hábitos administrativos simples y buenos consejos profesionales. Como dice el dicho, “más vale pagar un buen contador que pagarle multas a ARCA”.

Comparación del costo total efectivo

Llegamos al punto crítico: comparar el costo total de ser Monotributista vs ser Responsable Inscripto, considerando impuestos, costos financieros y costos administrativos en conjunto. No solo importa “cuánto paga de impuesto X”, sino cuánto te queda en el bolsillo al final del día después de todos los gastos asociados a cada régimen. Hagamos primero una comparación cualitativa de los componentes de costo:

Ahora pongamos un ejemplo práctico para hacer números sencillos. Supongamos un freelancer que en 2026 obtiene US$20.000 anuales de ingresos por servicios al exterior (aprox. ARS 30 millones al tipo de cambio oficial promedio). Asumamos gastos deducibles por un 20% de esos ingresos (unos ARS 6 millones en gastos, con IVA incluido en ellos). Veamos cómo sería el resultado en cada régimen:

Caso Monotributo: Con ARS 30 millones al año, estaría en categoría H aproximadamente (límite ~$70 millones). La cuota mensual de cat. H servicio en 2026 sería unos $447.300. Eso por 12 meses da ~$5.367.600 de impuesto en el año. No paga nada más por IVA/Ganancias, ni por sus gastos (los gastos no le reducen nada impositivo, simplemente le restan plata disponible). Tendrá además las comisiones de plataforma: supongamos 10% de 30M = 3M. Y costos de banco casi nulos (quizá $50k en fees totales). Y seguramente pague un contador un servicio mínimo (podría hasta no hacerlo). Sumando: Impuestos $5.36M + plataformas $3M + otros costos $0.05M + contador $0 = $8.41 millones de costos. El % sobre ingresos es ~28%. Le quedan netos ~$21.59M (71.9% del bruto). Importante: no habrá saldos a favor ni nada complejo.

Caso Responsable Inscripto: Sobre ARS 30M brutos y ARS 6M gastos (imponibles con IVA).

IVA: ventas al exterior $30M a 0% -> débito $0; gastos $6M aprox c/IVA 21% -> crédito ~$1.04M. Tendrá saldo a favor de IVA de $1.04M. Podría pedir devolución, pero supongamos que al final del año aún no se lo devolvieron, así que ese dinero “duerme” temporalmente.

Ganancias: ingreso neto $24M (30 - 6). A una tasa efectiva aproximada de 25% (estimando escala progresiva), = $6M de impuesto.

Ingresos Brutos: 0% por ser exportación, $0.

Autónomos: $60k * 12 = $720k.

Comisiones plataforma: $3M (deducidas ya en los gastos supuestos).

Contador: supongamos $200k al año de honorarios.

Total costos: Ganancias $6M + Autónomos $0.72M + costo contador $0.2M + costos bancarios $0.05M = $6.97 millones. (El IVA $1.04M está a favor, no lo contamos como costo porque se recuperará después, pero mientras tanto es capital inmovilizado.) Porcentaje sobre ingresos: ~23.2%. Le quedan netos ~76.8% del bruto (pero con $1.04M aún en poder de AFIP como crédito esperando).

En el ejemplo, sorprendentemente, el Responsable Inscripto pagó un poco menos en porcentaje que monotributo, gracias a que sus gastos deducibles redujeron bastante Ganancias. Pasó del 28% a ~23%. Sin embargo, tiene más de $1M atascado que no vio todavía, y tuvo que trabajar más en papeleo. Si sus gastos hubieran sido menores (digamos 10% en vez de 20%), Ganancias hubiera subido y quizá superaba lo pagado en monotributo. Como ves, el resultado varía caso a caso.

Algunos patrones generales sí se pueden señalar para analizar el costo efectivo total:

Para ingresos bajos a moderados, con gastos deducibles bajos, el Monotributo casi siempre resulta en menor carga total. Pagás poco impuesto fijo y listo. La simplicidad administrativa también es ahorro. Por ejemplo, alguien que gana $5 millones al año con mínimos gastos paga ~$500k en monotributo (10% efectivo) vs quizás 20% o más en RG.

A medida que tus ingresos se acercan al límite, la balanza se equilibra o inclina a RG dependiendo de tus gastos. El monotributista categoría máxima paga cerca de $1.08M al mes (más de $12M al año) de impuesto, no importa si tuvo ganancia o casi no ganó nada. En RG, alguien con $100M de ingresos podría terminar pagando Ganancias por, supongamos, $20-30M (si tiene gastos del 50% quizá menos), más IVA cero por exportar, o sea ~20-30% efectivo. Monotributo en ese nivel estaba en ~12-15% efectivo, así que incluso en el tope sigue siendo competitivo en tasa. Pero si excedés, ya no es opción.

Un escenario típico donde conviene pasarse a RG antes de llegar al límite es cuando necesitás hacer crecer tus gastos/inversiones para crecer en ingresos. Ejemplo: querés escalar tu negocio contratando asistentes o invirtiendo en publicidad, lo cual implica gastar fuerte. En Monotributo, invertir no te reduce nada de impuestos y encima podrías pasarte del límite de ingresos sin recuperar el IVA de esos gastos. En RG, podés descontar todo eso, y el impuesto se paga solo sobre la ganancia final. Es más justo para operaciones de mayor escala o margen estrecho.

Otro caso: pluriempleo o situaciones particulares. Si además de freelancer, tenés un trabajo en relación de dependencia muy bien pago, posiblemente ya tributás Ganancias en relación de dependencia. Capaz te convenga unificar todo en tu declaración personal (RG) y aprovechar deducciones combinadas, en lugar de tener por un lado monotributo y por otro sueldo con retenciones. Esto es muy específico, pero ocurre.

Simplificando a una pregunta: “¿Cuándo suele convenir cada régimen?” – Monotributo conviene cuando tus ingresos están por debajo del límite y no proyectás un salto enorme en el corto plazo, cuando tus costos son bajos (alto margen de ganancia), cuando valorás la simplicidad y estabilidad por sobre posibles beneficios tributarios, y cuando querés minimizar tu interacción con el fisco. Responsable Inscripto conviene cuando tus ingresos van a superar (o ya superaron) el techo de monotributo, cuando necesitás emitir otro tipo de comprobantes o tener estructura más formal, cuando tenés gastos importantes para deducir (o querés reinvertir utilidades sin que te maten a impuestos inmediatos), y en general cuando aspirás a escalar el negocio a otra liga. También si tu cliente principal requiere que seas responsable inscripto por cuestiones de compliance de ellos (no es común en exterior, pero en el mercado local a veces pasa).

En la siguiente sección de conclusiones, retomaremos estos puntos para darte una guía final y resumida de decisión.

Conclusiones prácticas

Decidir entre Monotributo y Responsable Inscripto no tiene una respuesta universal, pero con todo lo que explicamos, podemos delinear algunas conclusiones y consejos prácticos:

Analizá tu nivel de ingresos actual y proyectado: Si recién empezás como freelancer o tus ingresos son todavía modestos (muy por debajo del límite del monotributo), arrancar por Monotributo suele ser lo más conveniente. Te simplifica la vida y la carga impositiva es baja. En cambio, si ya estás facturando cerca de los límites (o sabés que un nuevo contrato grande te va a disparar los ingresos), quizás sea hora de planificar el salto al Régimen General antes de que te pille una exclusión. Es mejor inscribirse voluntariamente en RG en un momento oportuno (por ejemplo, al inicio de un año fiscal) que hacerlo a las apuradas con AFIP corriéndote.

Evaluá tu estructura de costos: Si tu actividad freelance tiene costos mínimos (ej.: solo tu computadora e internet, nada más), el Monotributo te permite pagar poco impuesto sin requerir deducir nada. Pero si para trabajar necesitás incurrir en gastos importantes regularmente (equipos caros, software, subcontratar a otros, viajar, etc.), entonces en Monotributo vas a pagar impuestos “sobre ingreso bruto” sin contemplar que tu ganancia real es menor. En Régimen General, esos gastos te alivian la carga impositiva (pagás Ganancias solo sobre la utilidad). Por eso, a mayor porcentaje de gastos sobre ingresos, más atractivo se vuelve el Régimen General. Una regla práctica: si tus costos superan ~30-40% de tus ingresos, empezá a pensar en RG porque probablemente estés pagando de más en monotributo.

No apures el cambio si no hace falta, pero tampoco lo retrases cuando sea inevitable: Mientras estés cómodo en Monotributo (dentro de los límites, sin grandes desperdicios de crédito fiscal), aprovechá ese régimen. Es un régimen de fomento, pensado para que los pequeños contribuyentes tengan alivio. Sin culpas: si legalmente podés estar en Monotributo, quedate ahí; pagás tus cuotas y dormís tranquilo. Ahora bien, muchos temen al Régimen General más de lo necesario y estiran su monotributo peligrosamente. Esto puede salir muy mal si ARCA detecta inconsistencias. Cuando tu crecimiento lo demande, hacé el cambio de chip a tiempo. Un buen indicador es si ya estás, por ejemplo, en categoría H, I de monotributo y creés que el año próximo vas a duplicar ingresos. O si un solo cliente ya te quiere pagar un monto que te volaría del régimen. En esos casos, mejor hacer cuentas de cuánto pagarías en RG realmente (quizás no sea tanto más) y migrar de forma ordenada.

Considerá la combinación con tu situación personal: Si sos joven y este es tu único ingreso, Monotributo te aporta obra social y jubilación a bajo costo – genial. Si sos alguien que ya aporta por otro lado (ej. empleado en relación de dependencia) o tenés prepaga privada, etc., tal vez el monotributo no te representa tantos beneficios en ese aspecto, y pagar autónomos en RG no te cambia mucho. También, pensar en futuros emprendimientos: si planeás armar una empresa más grande, buscar inversión, etc., tarde o temprano tendrás que estar en RG (posiblemente como sociedad). En ese trayecto, puede convenir dar el salto antes para ir adquiriendo historial como responsable inscripto.

Recordá los beneficios fiscales recientes: A partir de 2025/2026, Argentina ha dado ventajas a los exportadores de servicios (como eliminar el tope de dólares sin pesificar, exención de derechos de exportación, etc.). Esto es un incentivo para que operes en blanco sin perder dinero en el camino. Aprovechá este contexto. Monotributistas y responsables inscriptos por igual se ven favorecidos. Ya no hay tanta diferencia “afuera” del sistema (informal) vs dentro. Hoy estar formalizado no te castiga con brecha cambiaria, por ejemplo, así que la balanza se inclina a que seas legal y duermas sin miedo a fiscalizaciones.

Asesorate y hacé números personalizados: Cada caso tiene sus particularidades – de veras. Podés tomar algunos de los cálculos que hicimos como guía, pero lo mejor es que, ante la duda, consultes con un contador de confianza. Un profesional podrá simularte exactamente cuánto pagarías en uno u otro régimen con tus datos reales, y te señalará cosas específicas (por ejemplo, si te corresponde retención de tal impuesto, o si podés optimizar cierta deducción en RG). Muchas veces, el costo de una consulta se recupera con creces en ahorros o en evitar errores. Como regla general, revisá tu situación al menos una vez al año: las escalas de monotributo cambian, tus ingresos pueden cambiar, las leyes varían. Lo que hoy es óptimo, en dos años capaz no. Mantener esa evaluación periódica te asegura estar en el régimen adecuado.

En pocas palabras: Si estás cómodo bajo el paraguas del Monotributo, aprovechalo hasta que te quede chico. Cuando te quede chico (¡que es una buena noticia porque significa que crecés!), planificá tu salto al Régimen General con estrategia, para minimizar el impacto y seguir escalando. Ambos regímenes pueden convivir en tu trayectoria: muchos comienzan como monotributistas y luego “se gradúan” a responsables inscriptos cuando sus ingresos lo ameritan. Lo importante es hacerlo ordenadamente y cumpliendo las normas en cada etapa.

ACLARACIONES FINALES

Tomar decisiones fiscales puede ser abrumador, especialmente cuando querés dedicarte de lleno a tu emprendimiento freelance. No tenés por qué resolverlo solo. Si después de leer esto aún tenés dudas sobre qué camino elegir o cómo implementar los cambios, estamos acá para ayudarte. En nuestro estudio contable nos especializamos en asesorar a freelancers, profesionales IT y exportadores de servicios como vos. Podemos analizar tu caso particular en detalle y armar un plan impositivo a tu medida, optimizando impuestos sin descuidar la seguridad jurídica.

💬 ¿Querés más detalles o una consulta personalizada? Contactanos y conversemos. Te ofrecemos una reunión inicial para evaluar tu situación y recomendarte los siguientes pasos concretos. No importa si recién arrancás o si ya facturás en grande: una decisión bien tomada a tiempo te puede ahorrar dinero y problemas a futuro.